본문

EU 집행위원회가 지난 2025년 2월 26일 발표한 옴니버스 패키지 법안으로 인해 중소기업의 ESG 보고는 더욱 간소화될 예정이며, 유럽재무보고자문그룹(European Financial Reporting Advisory Group, EFRAG)이 만든 “중소기업을 위한 자발적 지속가능성 공시기준 (Voluntary Sustainability Reporting Standard for SME, 이하 “VSME”)”이 중소기업뿐만 아니라 자발적으로 ESG 정보를 공시하려는 기업에게는 새로운 기준으로 자리 잡을 전망입니다.

1. VSME 등장 배경

2. VSME 주요 내용

3. 시사점

1. VSME 등장 배경

EU 집행위원회는 2025년 1월과 2월, ‘경쟁력 나침반(Competitiveness Compass)’, ‘청정산업협약(Clean Industrial Deal)’, 그리고 ‘옴니버스 패키지(Omnibus Package)’를 잇따라 발표하였습니다. 이는 기존의 탄소중립 목표를 유지함과 동시에 환경 규제를 합리적으로 완화하여 EU 시장 경쟁력을 제고하려는 조치에 따른 것입니다.

그 중 옴니버스 패키지는 1) EU 지속가능성 공시지침(CSRD)과 지속가능성 실사(CSDDD)의 시행 시기를 2028년까지 연기, 2) CSRD의 적용대상에 대한 기준을 대기업으로 한정하여 CSDDD의 적용을 받는 기업이 CSRD의 범위에서 제외되지 않도록 하여 두 법률 간 일관성 유지, 3) EU 분류체계의 적용 기준 완화, 4) 공급망 보고에 대한 기준을 낮춰 중소기업 부담 완화, 5) 탄소국경제도(CBAM) 간소화 등의 ESG 관련 핵심 규제들에 대한 간소화 조치와 중소기업 부담 완화를 골자로 합니다.

이 중 VSME는 기존 CSRD 적용 대상 중소기업을 위해 제안된 것으로 옴니버스패키지 제안으로 CSRD 적용을 받지 않는 기업들이 자발적으로 따라 공시할 수 있는 기준으로 그 대상이 확대될 전망입니다. 또한 CSDDD 공급망 실사에서 500인 이하의 중소기업에게는 일반적으로 VSME을 초과하는 정보만을 요구하도록 하고 있습니다.

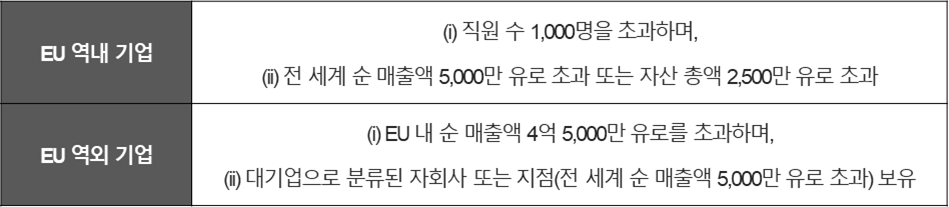

옴니버스 패키지로 인해 개정된 CSRD 적용 대상 기업은 아래와 같습니다. VSME는 아래에 해당하지 않는 기업을 대상으로 합니다.

즉, VSME는 중소기업이 지속가능성 정보를 요구하는 금융기관이나 밸류체인으로 연결된 대기업 등에 이를 제공할 수 있도록 단순화한 기준이라고 할 수 있겠습니다.

2. VSME 주요 내용

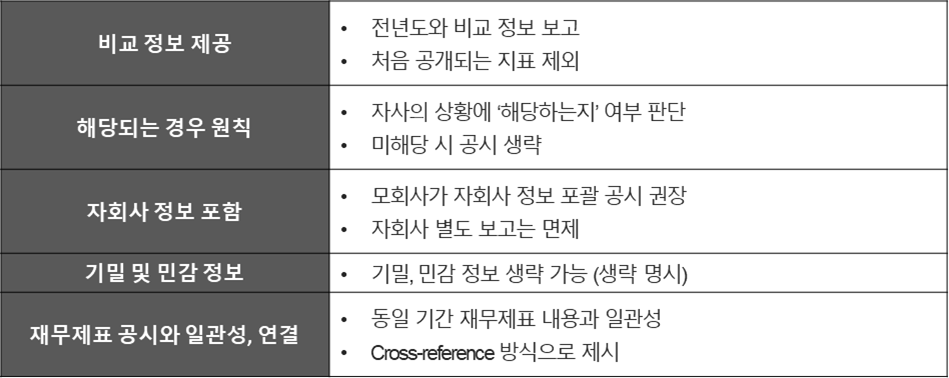

VSME는 총 20개 항목으로 구성되어 있으며, VSME에 따라 보고하는 기업은 각 기업 규모, 업종, 지속가능성 문제 특성에 따라 관련된 경우에만 아래 원칙에 따라 보고합니다.

동 기준에 따른 20개의 항목은 크게 (1) 기본 모듈 (Basic Module)과 (2) 포괄적 모듈 (Comprehensive Module)로 나눌 수 있습니다.

(1) 기본 모듈

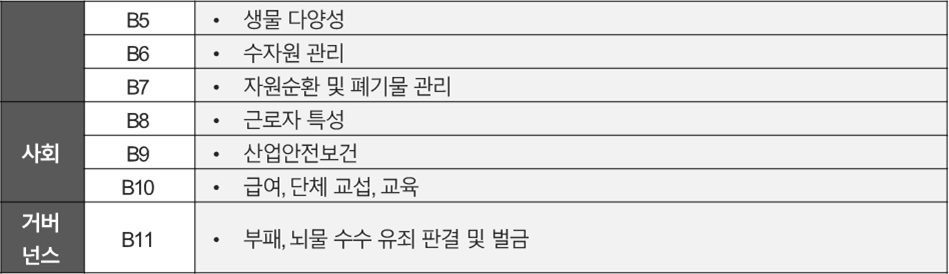

기본 모듈은 중소기업이 필수적으로 보고해야 하는 최소한의 ESG 정보로, 자발적 공개를 목적으로 합니다. 본 모듈은 대기업과 금융기관이 요구하는 핵심 정보를 포함하나, 상세한 지표는 생략 가능하며, 일반 정보에 해당하는 지표 B1과 B2, 그리고 기본 매트릭스(Basic Metrics)에 해당하는 지표 B3 내지 B11으로 구성되어 있습니다.

기본 모듈의 각 지표가 해당하는 분야는 다음 표와 같습니다:

(2) 포괄적 모듈

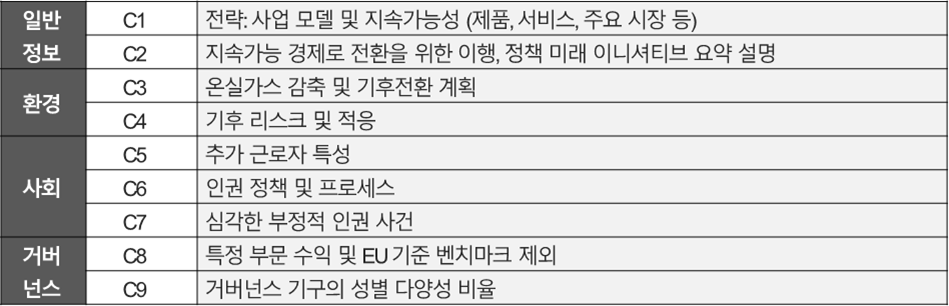

포괄적 모듈은 금융기관이나 대기업 등이 중소기업에 추가로 요구할 수 있는 ESG 정보입니다. 이는 공급망 평가나 투자 심사에서 요구되는 심층 데이터와 Scope 3 온실가스 배출량, 기후 리스크, 성별 다양성 등 보다 더 상세한 항목을 포함하고 있습니다. 포괄적 모듈 역시 일반 정보에 해당하는 지표 C1과 C2, 그리고 환경, 사회, 거버넌스 각 분야를 다루는 지표 C3 내지 C9로 구성됩니다.

포괄적 모듈의 각 지표가 해당하는 분야는 다음 표와 같습니다.

3. 시사점

VSME는 중소기업이 은행, 투자자 또는 공급 계약을 체결한 대기업으로부터 지속가능성에 관한 정보 요청을 받았을 때 활용할 수 있는 간단하고 통일된 보고 체계 시스템에 대한 요청에 따라 만들어져, 현존하는 다수의 ESG 데이터 요구사항들을 표준화에 활용될 예정입니다.

VSME 도입으로 인해 중소·중견기업 협력사를 대상으로 한 정보 요구가 VSME 수준으로 제한되는 바, 원청기업에 대한 인권·환경 리스크 평가 및 공급망 관리 방식에 상당한 변화가 요구될 것입니다. 특히, 협력사에 대한 실사 의무를 수행해야 하는 원청기업 입장에서는 실질적 리스크 대응이 어려워질 가능성이 있으므로, 이에 대한 새로운 대응 전략 마련이 필요해진 시점입니다.

또한, 리스크 평가 과정에서 원청기업의 실사 역량과 협력사와의 소통 방식에도 변화가 불가피할 것으로 전망되는데, 이에 대해서도 선제적인 대응 방안도 마련되어야 합니다.

이 같은 상황에서 우리 기업들은 향후 발표될 EU 집행위원회의 구체적인 가이드라인과 옴니버스 패키지에 따른 EU ESG 규제 변화를 지속적으로 모니터링하여, 추가적인 법적 해석 및 구체적이고 중·장기적인 경영 전략을 마련해야 할 것입니다.

화우의 ESG센터는 막연한 ESG 업무에 대한 방향성을 제시하고, 기업의 어려움을 해결하면서 구체적으로 도움이 되는 업무를 수행하여 오고 있습니다. 또한 변화하는 환경에 적극 대응할 수 있도록 이슈를 선제적으로 안내해 드리고, 그에 따른 적시 도움을 드리겠습니다. 관련하여 문의사항이 있으신 경우 언제든지 연락하여 주시기 바랍니다.

- 관련 분야

- #ESG센터